Chiffres Arcep au T4 2020 : les RIP en progression constante mais diverse Mars 2021

L'horizon du 100% FttH s'est désormais éclairci pour l'ensemble des RIP. En réaffirmant cet objectif pour 2025 et en dotant le Plan France THD de nouveaux crédits, le Gouvernement devrait très prochainement attribuer de nouvelles subventions aux territoires qui n'avaient pas encore signé un projet 100% FttH avec l'Etat. Il n'y a donc "plus qu'à"...

Justement, c'est toujours aussi bien parti pour les RIP. Les réseaux d'initiative publique continuent sur leur lancée. Ils réussissent à la fois leur meilleur trimestre de déploiement et leur meilleure année, avec près d'un tiers de prises déployées en plus qu'en 2019 : 1,9 million contre 1,46 l'année précédente. Certes, l'objectif fixé au printemps 2020 par l'observatoire Avicca, Banque des Territoires et Infranum n'aura pas été atteint (2,1 millions de prises). Nous nous en sommes cependant bien approchés malgré la crise sanitaire, les difficultés de déploiement en aériens et la captation d'une partie de la main d'oeuvre disponible pour rattraper les retards considérables de la zone AMII. Plus que jamais, l'objectif de déployer 3 millions de prises en 2021 semble atteignable (lien à rajouter vers l'observatoire du THD 2020). La perspective d'atteindre le 100% FttH en 2025 semble à portée de main, même si des inquiétudes subsistent pour certains territoires.

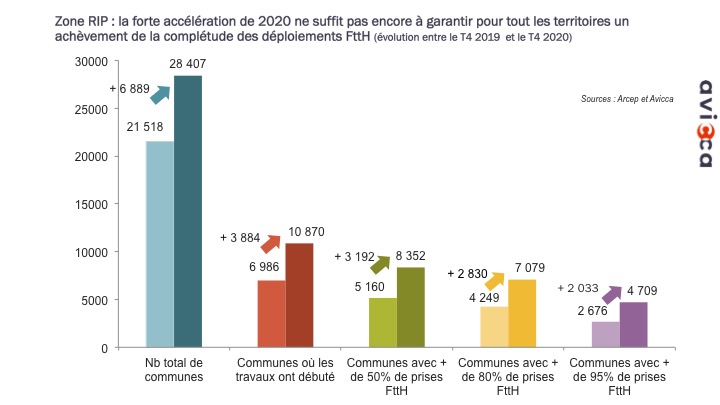

Ces excellents chiffres se traduisent en effet par la complétude de la zone d'initiative publique du Val-d'Oise et et de la Seine-Saint-Denis, et le rythme de complétude des communes déployées continue à très bon rythme. Il subsiste pourtant de fortes inégalités territoriales de déploiements. Certains territoires ont produit leurs premières prises en 2020 seulement, du fait d'attribution plus récente de leurs marchés ou de difficultés ponctuelles avec certains de leurs prestataires. Par ailleurs, les problèmes de déploiements sur les aériens persistent encore et toujours. Si l'espoir d'une amélioration prochaine se dessine côté ENEDIS, une énième pénurie de poteaux est annoncée côté Orange... Or rappellons que les déploiements FttH en zone RIP mobilisent 17 fois plus de supports aériens qu'en zone d'initiative privée ! Toute difficulté rencontrée pèse ainsi, de fait, 17 fois plus pour un RIP que pour un opérateur privé...

Cette forte accélération pour la zone RIP est d'abord due aux concessions opérées par Orange. L'opérateur a déployé plus du quart des prises publiques en 2020 avec une accélération notable au dernier trimestre. Axione a également déployé plus du quart des prises publiques en 2020. Celui-ci conserve la première place sur le podium en volume total et a trouvé le moyen d'accélérer encore un peu sa production annuelle par rapport à 2019. Autre accélération notable, celle d'Altitude, qui aura déployé 375000 prises Ftth en 2020, soit 126000 de plus qu'en 2019. Altitude dépasse désormais SFR sur le podium en volume total. Quand à TDF, nous avons assisté à un doublement de sa production annuelle de prises, et ce malgré une échelle bien moindre en nombre de projets à déployer. Côté SFR, l'heure est à la stagnation du volume annuel de prises produites en zone RIP, et Covage paraît marquer le pas : 26 000 prises FttH construites en moins en 2020 par rapport à 2019. L'effet Covid ou l'effet rachat ?